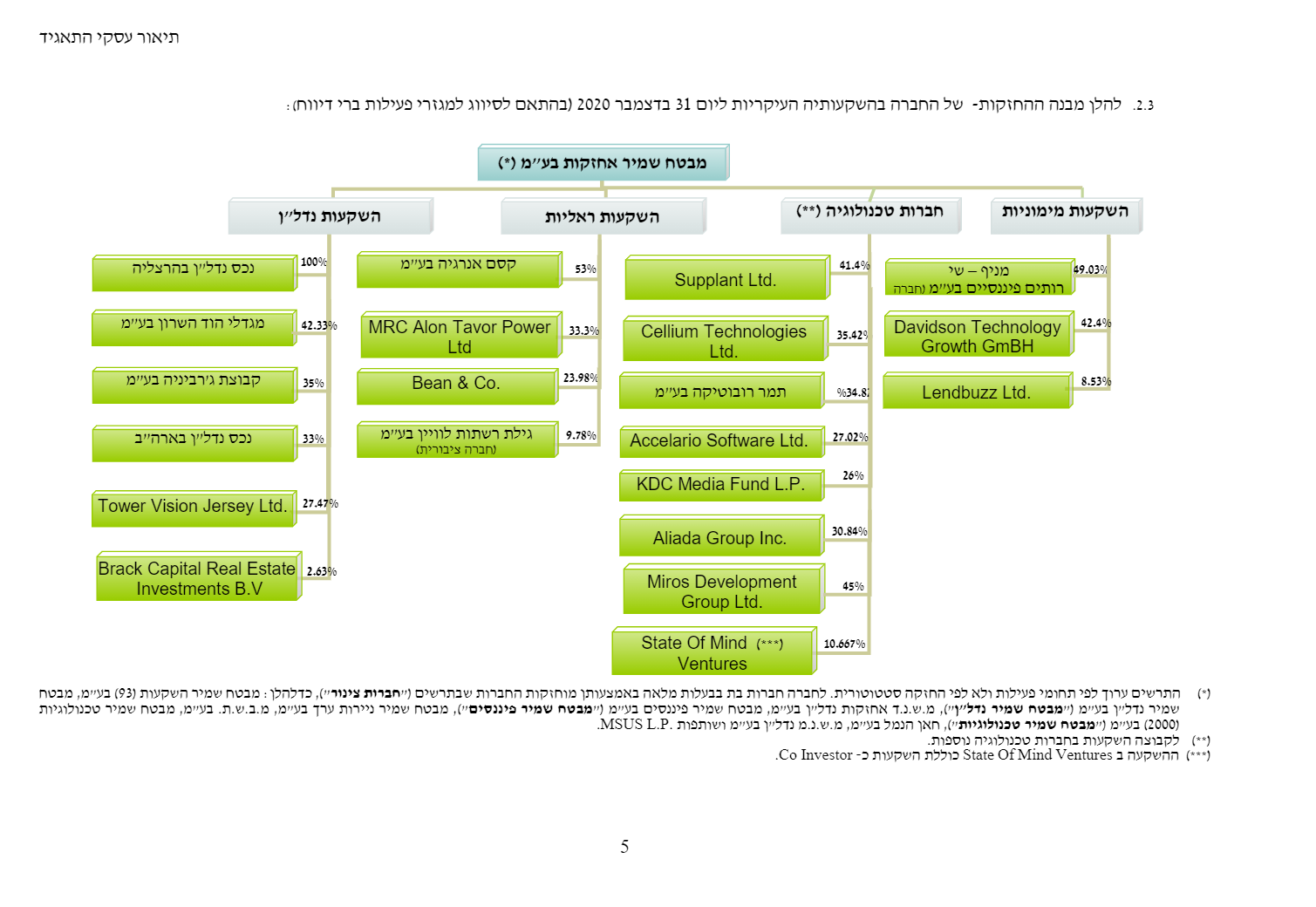

עד כה דנו בשלושה תחומי פעילות של מבטח שמיר: תחום האנרגיה, תחום המימון ותחום הנדל"ן והערכנו את השווי של כל אחד מהם. ההשקעה בחברות טכנולוגיה הנה הפעילות האחרונה של מבטח שנותר לנו לדון בה. פעילות זו הנה מורכבת ביותר לניתוח, וזו גם הסיבה להפסקה הגדולה מהפרק הקודם בסדרה. לאור הזמן הרב שעבר מהסקירה הקודמת, נזכיר את מבנה האחזקות של מבטח שמיר כיום:

שימו לב לכוכבית השניה: "לקבוצה השקעות בחברות טכנולוגיה נוספות". כלומר, חלק מהאחזקות של מבטח בכלל לא מצוינות בדו"ח, ומשכך עבודת הבילוש קשה אף יותר, מאחר ומצריכה בירורים בעולם ה-Private Equity, קרנות הון סיכון (VC), משקיעים פרטיים (אנג'לים), ואף שיחות עם החברות עצמן.

להערכתי מבטח השקיעה כ-200 מיליון ש"ח בתחום זה בין השנים 2016-2019 ובינתיים ייצרה שני אקזיטים קטנים ב- קוגניגו ו-כולה דאטה שייצרו רווח מצטבר של 15 מ' ש"ח למבטח. אך מאחר ומבטח אוהבת להשקיע בחברות טכנולוגיה בשלב מאוד מוקדם, ומאחר שבדרך כלל לוקח לחברות טכנולוגיה צעירות כ-6-8 שנים להגיע לאקזיט, רוב החברות נמצאות עדיין בשלבי פיתוח והבשלה. בעת הנוכחית הצלחנו לאתר 15 חברות טכנולוגיה פרטיות בהן מבטח מחזיקה, כשרשימת אחזקותיה של מבטח מציירת תמונה מעודדת. בניגוד לסטטיסטיקה בקרנות VC של אובדן ההשקעה בכ-80-90% בחברות ההשקעה ויצירת רווח גדול ב-10-20% מההשקעות, נראה שמבטח מצליחה לא רע, אך אל תצפו לראות את זה בדוחות התקופתיים בינתיים.

רישום ההחזקות- שווי מאזני מול שווי הוגן

ישנן שתי דרכים לרשום השקעות בחברות בנות. כשיש לחברת האם השפעה מהותית בחברה המוחזקת (מעל 20% מהדירקטורים למשל) תירשם ההשקעה לפי 'שווי מאזני' או 'אקוויטי'. כלומר, אם חברת אם מחזיקה ב-20% מחברת בת שהרוויחה 5 מיליון ש"ח בשנה מסוימת, תרשום חברת האם רווח של 1 מ' ש"ח באותה שנה, הגיוני. אך מה קורה במקרה בו חברת הבת מגייסת לפי שווי גבוה פי כמה? במקרה שכזה תמשיך חברת האם לרשום את חלקה היחסי לפי ההון העצמי בחברה, מה שיכול לייצר פערים גדולים. זו הסיבה למשל שמניף רשומה בספרים של מבטח לפי שווי של כ-120 מ' ש"ח (חלקה של מבטח בהון העצמי של מניף) ולא לפי שווי של 380 מיליון ש"ח – חלקה בשווי הבורסאי של מניף, שכנראה מייצג נכונה את הערך הכלכלי האמיתי של מניף.

לעומת זאת, כאשר לחברת האם אין השפעה מהותית על הנעשה בחברת הבת, ההשקעה תירשם לפי 'שווי הוגן'. כאשר דנים בשווי הוגן אזי גיוס לפי שווי גבוה מהווה אינדיקציה טובה לשווי הוגן גבוה יותר, ובמקרה שאין השפעה מהותית, יירשם רווח לפי עליית הערך של החלק היחסי. בדוגמה הקודמת – אם למבטח לא הייתה השפעה מהותית במניף, היא הייתה רושמת את חלקה לפי השווי הבורסאי, ובמילים פשוטות, תוספת נאה של רבע מיליארד ש"ח לשורה התחתונה.

עד כה הכל דיי הגיוני, ויש אף הגיון בכך שמבטח תרשום את חלקה ברווח האמיתי של מניף ולא לפי שינויים בשוויה הבורסאי, אך אופן הרישום הזה יוצר עיוותים כשעוסקים בחברות טכנולוגיה. מדוע? ובכן, אורח החיים של סטארט-אפ הוא בערך כזה: החברה מוקמת, מגייסת כסף ממשקיעים מוקדמים (השלב המועדף על מבטח לכניסה להשקעות), אותו היא משקיעה בפיתוח המוצר תוך 'שריפת' כסף, מה שכמובן מופיע בדוחות כהפסד. מדיי 1-3 שנים הכסף מתחיל להיגמר או שמחליטים שאין פוטנציאל לטכנולוגיה וסוגרים את העסק, או שיוצאים לסיבוב גיוס נוסף, שיהיה ככל הנראה לפי שווי גבוה יותר. לאחר בערך 6-8 שנים, וככל שהסטארט-אפ עדיין לא נכשל, מגיעה בתקווה ה'אקזיט' – מכירה לגוף גדול בתחום, או הנפקה בבורסה בשווי גבוה.

איך זה מתבטא בדוחות של מבטח? נתחיל בדוגמה עם השקעה בחברה בה למבטח אין השקעה מהותית – נאמר השקעה של חצי מיליון מתוך 10 מיליון דולר (5%). במקרה שכזה כאשר יהיה גיוס, מבטח תתאים את השווי ההוגן של ההשקעה לפי השווי בו בוצעה ההשקעה. אם למשל יהיה גיוס נוסף לפי 100 מיליון דולר לפני הכסף, מבטח תעדכן את השווי למעלה ל-5 מיליון דולר ותרשום רווח של 4.5 מיליון דולר. יש לומר שלעתים סטארט-אפ יכול לעבור שנים בין גיוס לגיוס כך שגם כאן השווי לא תמיד יהיה מעודכן, אבל זה קירוב לא רע לשווי הגיוני להשקעה.

עכשיו ניקח דוגמה בה למבטח יש השפעה מהותית – נניח שמבטח השקיעה 5 מיליון דולר בחברת טכנולוגיה לפי שווי של 10 מיליון דולר (50%). ההון העצמי של חברת הטכנולוגיה יהיה 5 מיליון דולר ומכיוון שמבטח מחזיקה 50% מההון העצמי ההשקעה תירשם בספרי מבטח לפי שווי של 2.5 מיליון דולר בלבד. עכשיו נגיד שחברת הטכנולוגיה מפסידה 2 מיליון דולר בשנה על מחקר ופיתוח . מכיוון שהחברה הפסדית ההפסד השנתי שלה יורד מההון העצמי, כך שמבטח תרשום בדוגמה הזו הפסד של 1 מיליון דולר בשנה. אם הטכנולוגיה של החברה תתברר כלא מעניינת והחברה לא תגייס עוד ותיסגר ההון העצמי יחולק בין המשקיעים, או לחילופין החברה תפעל עד שלא יהיו לה עוד מקורות בהון העצמי ואופן הרישום לפי ההון העצמי יתאים למציאות הכלכלית. אך מה קורה אם החברה מצליחה? נניח שהטכנולוגיה של החברה מתבררת כפורצת דרך והיא מגייסת 5 מיליון דולר נוספים להמשך פיתוח לפי שווי של 100 מיליון דולר לפני הכסף. קל להבין שהשווי ההוגן של ההחזקה של מבטח לפי הגיוס החדש הוא 50 מיליון דולר אך בכמה תירשם ההחזקה? מכיוון שהרישום הוא לפי שווי מאזני וייכנסו לקופה 5 מיליון דולר נוספים, אז מבטח תחזיק לאחר הגיוס ב-47.6% מהון עצמי של 10 מיליון דולר. כלומר השקעה ששוויה ההוגן הוא 50 מיליון דולר תירשם לפי שווי של 4.76 מיליון דולר בלבד, שזה פחות מסכום ההשקעה המקורי! כלומר, בדוגמה הזו, בהנחה שכל הסיפור התרחש באותה שנה, תרשום מבטח באותה שנה הפסד של 0.24 מיליון דולר במקום רווח של 45 מיליון דולר. היא גם תמשיך לרשום הפסד משנה לשנה כל עוד החברה מפתחת את המוצר וחיה מהכסף בקופה גם אם העסק עצמו מתקדם בצעדי ענק. מתי ייפסק העיוות? רק כאשר תמכור מבטח את חלקה, במסגרת אקזיט למשל, היא תרשום את מלוא הרווח מההשקעה. דוגמה זו מסבירה היטב את המצב בו נמצאת מבטח כיום – יש לה השקעות מעניינות רבות שנעשו בשלבים מוקדמים החל מ-2016, אך עד שיתחילו האקזיטים, בתקווה בשנה-שנתיים הקרובות, המשקיעים רואים רק הפסדים והשווי בספרים כיום מייצג שווי הון עצמי שבכל הכבוד, לא ממש רלוונטי בחברות טכנולוגיה. לכן, חשוב לי שמשקיעים המתעניינים במבטח ידעו עד כמה מעניינות השקעותיה המתחבאות מאחוריה מספרים לא רלוונטיים בדוחות הכספיים.

חברות הטכנולוגיה של מבטח

דיאגנוסטיק רובוטיקס (5%~) בין מקימי החברה נמנים פרופסור משה שוהם (שהקים את מזור שנמכרה למדטרוניק ב1.6 מיליארד דולר) וקירה רדינסקי. המטרה של דיאגנוסטיק רובוטיקס היא למנוע ביקורים מיותרים במיון. 80% מהאנשים שמגיעים למיון לא צריכים באמת להגיע לשם. בשיא תקופת הקורונה בישראל למשל היתה ירידה של 85% בהגעה למיון בלי שנגרמה תמותה משמעותית. המוצר של דיאגנוסטיק עובד ב-WHITE LABEL תחת הגוף שהם נותנים לו שירות, במתכונת SAAS. המרפאה/קופת החולים שואלת את החולים שאלות דרך תוכנת ה-AI ולפי התשובות ה-AI יודע לחזות מה הסיכויים של החולה להידרדר, ולאן כדאי לשלוח אותו. ייתכן שפיזיותרפיה היום תמנע מהחולה להגיע למיון עוד חודשיים. השימוש בתוכנה חוסך לבתי החולים ולחברות הביטוח משאבים משמעותיים. להבנתי מבדיקות שעשיתי דיאגנוסטיק נמצאת בשלב יחסית מתקדם, וכבר עובדת עם מיליונים רבים של מבוטחים. אין ספק שאבחון מרחוק ומניעה מחולים להגיע למיון זו רוח השעה ולא אופתע אם דיאגנוסטיק תתברר כ'חד-קרן' בשנתיים הקרובות.

מימיק (להערכתנו כ-5%)- מימיק פיתחה רובוט ניתוחי בשם "הומיס" אשר מבצע ניתוחי בטן מבלי לחדור את העור.

זה בניגוד לרובוט הדה וינצ'י המוכר שנכנס באופן ישיר לחלל הבטן ומשאיר צלקת על הבטן (מצ"ב סרטון דה וינצ'י). ההומיס קטן (הדה וינצ'י תופס חדר שלם) וזול (300K לעומת מעל 1M) משמעותית מרובוט הדה וינצ'י, אז למרות שהבנתי מאנשים בתעשיה שהוא גם פחות טוב מהדה וינצ'י, בניגוד לדה וינצ'י שמתאים רק לבתי חולים, הומיס מתאים גם לקליניקות פרטיות.

במרץ האחרון ההומיס קיבל אישור FDA ושיפוי ביטוחי ועתיד להיות משווק ברחבי ארה"ב. כמה מימיק שווה? ובכן, מיד לאחר אישור ה-FDA הגיע לאוזנינו שמימיק גייסה 96 מ' דולר לפני כחודש לפי שווי של כ-400 מ' דולר, כך שחלקה של מבטח שווה כ-20 מ' דולר.

ניוטרון- חברת סייבר שפיתחה תוכנה לזיהוי פעולות המיועדות לתקיפת סייבר. ההשקעה בניוטרון לא הלכה כמצופה ובמהלך 2019 מבטח אף מחקה אותה מהספרים לשווי 0. אך טוויסט בעלילה קרה ומבטח דיווחה בדוח של שנת 2020 שחלקה של מבטח בניוטרון יירכש תמורת מניות של הרוכשת, אקרוניס AIG, בשווי של קצת יותר ממיליון דולר. ייתכן מאוד שכשאקרוניס, שגייסה כבר 158 מ' דולר, תצא להנפקה, שווי המניות יאמיר משמעותית יותר גבוה מ-1.1 מ' דולר הנקובים בהסכם.

סליום ( 28%)- סליום מפתחת שבב המשפר את אופן התקשורת באמצעות Wifi. האלגוריתם שלהם יודע להנמיך ולהעלות את התדרים כדי לפזר את הוויפי בבתים בצורה שווה. בנוסף, הם מפתחים צ'יפ כדי לפזר את הוויפי בצורה חכמה ב5G. עם הצ'יפ אפשר לכוון את התדרים ממש למקומות ספציפיים בבית. אחד המשקיעים בחברה הוא אייל ולדמן שמכר את מלאנוקס, ומנכ"ל החברה, דרור ירושלמי, ייסד את חברת הצ'יפים ולאנס שנכנסת לספאק לפי שווי של מעל מליארד דולר.

אז כמה שווה החברה? קשה לדעת ולהעריך כי אין בכלל נתונים על גיוסים נוספים והחברה עוד בשלבי פיתוח, אבל אני מניח שדרור ירושלמי לא עזב חברה של מיליארד דולר בלי סיבה טובה. בינתיים ניתן הערכה צנועה של 20 מ' דולר המשקף שווי למבטח של 5.6 מ' דולר. מאוד יכול להיות שאני חוטא פה לאמת ושמרן יתר על המידה, אך נדע זאת רק בעתיד. בכל אופן ההחזקה של מבטח בסליום משמעותית, והיא תהנה מאוד מהתרחישים האופטימיים.

Sipnose (כ-17%)- כאשר רוצים לתת תרופה למח, צריך להזריק אותה לגוף במינון מאוד גבוה. הסיבה לכך היא שרק 5% מהתרופות שמכניסים לדם מגיעות למח, וזאת בגלל שהגוף מנסה למנוע מחיידקים ווירוסים להגיע ולפגוע במח. מינונים גבוהים של תרופות הרבה פעמים פוגעים בתפקוד של מקבל התרופה וגורמים לנזק משני במקביל לתועלת. הפטנט של סיפנוז (שעבר אישור FDA) הוא ספריי שמשפריצים דרך האף על מנת שיגיע למח, וככה לא צריך להזריק כמויות גבוהות מאוד של תרופה לגוף האדם. כיום משתמשים בצורה זו כבר בתרופה "טופירמט" המשמשת לדיכוי "תסמונת אכילה כפייתית" כך שבמקום שהחולים ייקחו "מנת יתר" ויסבלו כל היום מדיכוי הגוף, הם יוכלו להתיז פעמיים ביום והאפקט הבריאותי יהיה זהה ללא השפעות הכמות. שימוש נוסף כרגע בפיילוט בביה"ח שניידר ועוסק באלחוש של ילדים לפני ביצוע הליכים רפואיים פולשניים. יותר על הטכנולוגיה ניתן לקרוא פה. לא ניתן לדעת כמה השווי, נעריך באופן שמרני שמדובר בשווי חברה של 40 מ' דולר, המשקף לחלק של מבטח 6.5 מ' דולר.

StreamElements – מבטח השקיעה ב-2017 ומחזיקה בכ-5% מהחברה. סטרים אלמנטס מפתחת פלטפורמה ושירותים לסטרימרים ב-Youtube ו-Twitch. התוכנה של סטרים מאפשרת להם לעשות את כל מה שהם צריכים – גיוס תרומות, קמפיינים, מוצרים ועוד. סטרים אלמנטס כבר משרתת מאות אלפי ערוצים של סטרימרים. סטרים אלמנט גייסה 11.5 מיליון דולר בתחילת 2019 ומאז צמחה באופן משמעותי, יחד עם הקורונה שהעלתה דרסטית את כמות הסטרימרים בעולם.

על פי הערכות בתעשייה, סטרים גייסה לאחרונה לפי שווי של כ-200 מ' דולר, לכן נעריך את חלקה של מבטח בסטרים בכ-5 מ' דולר.

שימו לב שעם השנים אחוזי ההשקעה של מבטח הולכים וגדלים. נראה שעם השנים מבטח צברה ביטחון בהשקעות הטכנולוגיה שלה ומתחרטת, בצדק, שלא קנתה אחוזים גבוהים יותר בחברות המרשימות שבפורטפוליו שלה. זו אולי הסיבה שבשנים האחרונות מבטח קונה אחוזים גדולים בהרבה מבעבר בחברות בה היא משקיעה, מה שיוצר פייפליין עם פוטנציאל לאקזיטים מרשימים החל מהשנה-שנתיים הקרובות.

סופלאנט (38.8%)- בעיה נפוצה אצל חקלאים היא "השקיית יתר" של היבול שלהם, מה שגורם נזקים עצומים לגידול. הבעיה היא שגם פחות מדי מים גורם לפגיעה בגידולים. חברת SupPlant פיתחה טכנולוגיה מבוססת AI אשר מורה לחקלאי כמה כדאי וצריך להשקות את הצמחים במטרה למקסם את תפוקת הגידולים. איך הם עושים זאת? ובכן, סופלאנט מצמידה סנסורים רגישים לצמח ולקרקע בנוסף לסנסורים מטאורולוגיים. החיישנים קולטים נתונים כמו רטיבות ומליחות הקרקע, קוטר גבעול, עובי הפרי, טמפרטורה ונתונים מטאורולוגים נוספים, ומעדכנים את החקלאי מתי וכמה להשקות את היבול. החברה גם מסוגלת לנהל את ההשקיה לגמרי בעצמה, אך חקלאים הם עם שמרן שחושש, בינתיים לתת שליטה מלאה לבינה מלאכותית. אין הרבה פרטים על סופלאנט באינטרנט, אך הקונצנזוס בכתבות עליהם הוא שהם חוסכים כ-30% מצריכת המים ומגדילים את תפוקת היבול בעשרות אחוזים.

בין אנד קו (25%)- רוב הקקאו בעולם מיוצר על ידי יצרנים קטנים ולא יעילים. בין אנד קו, באמצעות פיתוחים טכנולוגיים ואופן פעולה, מאפשרת להפיק פי 5-7 יותר קקאו מכל דונם! מעבר לכך, הם גם יודעים להפיק חומרים נוספים מפוד (POD) הקקאו כגון קמח קקאו מהקליפה, ממתיק מהחמאה ועוד. קקאו זה שוק ענק עם פוטנציאל גדול ל-Disruption. ראו את הסרטון כאן:

החברה למעשה מספקת פתרון של עיבוד ממוכן שפולי הקקאו, וזאת בניגוד לדרך המסורתית של ייבוש הפודים, מיצוי פולי הקקאו, וזריקת יתר חומרי הגלם לפח. אנו מעריכים כי לחברה זו פוטנציאל צמיחה עצום, במיוחד לאור העובדה כי החברה למעשה משחררת את החקלאי מדאגות של עיבוד ומכירת התוצרת. שיתוף פעולה עם חברת סופלאנט יכול להוות WIN WIN לשתי החברות.

אקסלריו (22.8%)- קשה למצוא פרטים על אקסלריו. להבנתי הם עוסקים בניהול מידע על גבי ענן ושחזור במקרי אסון. וכבר יש להם מכירות שצומחות יפה. Actifio שפועלת בתחום דומה נקנתה ע"י גוגל לאחרונה אך אין לנו מספיק מידע כדי לייחס לאקסלריו שווי כרגע ולכן נתייחס לשווי בספרים.

תמר רובוטיקס (34.8%)- החברה הכי צעירה של מבטח. את תמר הקים פרופסור משה שוהם שהקים את מזור שנמכרה למדטרוניק ב1.6 מיליארד דולר ושותף כאמור גם בדיאגנוסטיק רובוטיקס. מה שהחברה מנסה לעשות הוא לקחת את מה שמזור עושה, רק בצורה יותר מתוחכמת, ולהחיל את זה על ניתוחי מח. תמר רובוטיקס היא עדיין בשלב מוקדם אך הפיתוח נראה מאוד מעניין.

ביוניקס (~7%)- בניתוחי עיניים מסוימים יש למנתח מיקרוסקופ ומסך בו הוא מסתכל תוך כדי הניתוח. על המסך מוצג המצב הנוכחי של העין, והמצב שצריך להגיע אליו בסוף. דבר זה מכריח את המנתח לעבור כל הזמן מלהסתכל על העין לעבור ולהסתכל על הצג (מצ"ב סרטון להמחשה). ביוניקס פיתחו משקפי Augmented Reality) AR) בהן כאשר הרופא מנתח, הוא רואה ברקע, או אפילו על העין עצמה, בתצורת שכבה מעל שכבה, את המצב ה"רצוי" לעין, וכך הדבר מקל על הניתוח משמעותית. הפעילות של ביוניקס התחילה בתוך אלביט בשנת 2012, שפיתחה את הטכנולוגיה לקסדה לטייסים המקרינה בפני הטייס על גבי משקף הקסדה נתונים רלוונטיים על הטיסה, המטרות והמשימה, מבלי שיצטרך להסיט מבט אל לוח המחוונים בתא הטייס. מקימי ביוניקס יישמו את השימוש בטכנולוגיית הקסדה העוקבת אחר קו המבט של הטייס ומציגה בפניו את האינפורמציה החזותית הדרושה לו, במערכת הראש של ביוניקס המגיבה לתנועות ראשו של המנתח ומציגה בפניו את המידע הרלוונטי, בהתאם לנקודת המבט שלו ולתפקידו הספציפי בניתוח. בשנת 2016 הבשילה הטכנולוגיה והחברה החלה לבצע ניסויים קליניים בבני אדם. הפיתוח מתאים לניתוחי עיניים, גב, מח ועשוי אף להתקדם לניתוחים נוספים.

מירוס, אליאדה ו-KDC – שלוש חברות שלא הצלחנו להשיג עליהן מידע ולהעריך את שווין. לפיכך, נתייחס אליהן לפי שווין בספרים שהם 16 מ', 5.8 מ' ו-12.7 מ' בהתאמה.

גילת לווינים (7.64%)– גילת היא חברה ציבןרית הנסחרת בישראל ובנאסד"ק ועוסקת בפיתוח תחנות לוויין זעירות, מודמים ומגברים לתקשורת לוויינית רחבת פס במדינות מתפתחות. בנוסף, גילת עוסקת גם בניהול רשתות תקשורת ובפיתוח פתרונות תקשורת רחבת-פס מבוססת לוויין למטוסים, לאוניות קרוז ולרכבות. מבטח שמיר מחזיקה 7.64% ממניות גילת, שנכון לכתיבת המאמר שוות כ-135 מ' ש"ח.

קסם אנרגיה (53%)- אמנם לא החזקה 'טכנולוגית', אך זו תוספת מהחודשים האחרונים ששווה להתייחס אליה. למבטח שמיר הזכות 53% מזכויות הבניה של תחנת כח בקסם. בינואר השנה אישרה הוועדה לתשתיות לאומיות של את הפקדת התוכנית לבניית התחנה, אך הקמתה כמובן עדיין מוטלת בספק בשל התנגדויות התושבים מהאזור וארגוני איכות הסביבה. ובכן, כמה שווה קסם אנרגיה במידה ותוקם? התחנה עתידה לעבוד על מודל זמינות, כמו באלון תבור, ובשל כך ניתן להשוות ביניהן. אלון תבור כוללת תחנה של כ-380 מגה וואט במחזור משולב, ושתי טורבינות במחזור פתוח עם הספק של כ-220 מגה וואט – סך הכל סביב 600 מגה וואט. אמנם ברוב הפרסומים על קסם מצוין המספר 450 מגה וואט, אך התוכנית שהוצגה בפועל עומדת על 780 מגה וואט וגדולה ב-30% יותר מאלון תבור. אם אשווה את החישוב שעשיתי באלון תבור, בו יצא שווי מהוון לרכיב הזמינות של 2.2 מיליארד, ושווי מהוון לרכיב הייצור של 1.47 מיליארד, נקבל שתחנת קסם, במידה ותוקם, תעמוד על שווי של כ- 4.8 מיליארד ש"ח, ו- 2.55 מיליארד ש"ח לחלקה של מבטח שמיר. זהו אמנם חישוב פשטני שלא מתייחס לשוני בתעריפים, אך מנגד, התחנה שתוקם תהיה חדשה לחלוטין עם אורך חיים גדול בהרבה מתחנה בת 20 כמו אלון תבור. מפה כמובן צריכים להוריד עלויות הקמה (כמיליון דולר לקילו-וואט), המסתכמים ל-1.36 מיליארד ש"ח לחלקה של מבטח, כך שחלקה של מבטח שמיר יהיה שווה 1.185 מיליארד. גם אם נעריך שהסיכוי שקסם תוקם הוא 10% בלבד נקבל שווי של כ-118 מ' ש"ח לקסם, אך כמובן שייתכן והתחנה לא תוקם כלל.

אז אלה חברות הטכנולוגיה בהן מבטח מחזיקה, או לפחות אלה שהצלחנו לאתר. כפי שניתן לראות יש כאן כמה חברות עם פוטנציאל עצום. אני מאמין שכבר בשנה-שנתיים הקרובות נתחיל לראות אקזיטים יפים בהשקעות המוקדמות של מבטח, בהן יש לה החזקה קטנה יחסית, ובעוד שלוש-ארבע שנים נתחיל לראות אקזיטים בחברות בהן יש למבטח החזקה גדולה (סליום, בין אנד קו, תמר רובוטיקס, אקסלריו, סופלנט וניתן לכלול גם את קסם). אקזיט מוצלח בחברות אלה יכול ליצור עבור מבטח רווח בסדר גודל של כל שווי השוק שלה כיום.

| שם החברה | שווי מוערך (במיליוני ש"ח) |

| דיאגנוסטיק רובוטיקס | 50 מ' (הערכה) |

| סליום | 17 מ' (הערכה) |

| מימיק | 64 מ' (לפי גיוס אחרון) |

| סיפנוז | 20 מ' (הערכה שלנו) |

| ניוטרון | 3.5 מ' (שווי התקבול) |

| סטרים אלמנטס | 16 מ' (הערכה) |

| מירוס | 16 מ' (שווי מאזני) |

| KDC | 12.7 מ' (שווי מאזני) |

| גילת לווינים | 135 מ' (שווי שוק) |

| קסם אנרגיה | 118 מ' (הערכה) |

| בין אנד קו | 40.5 מ' (שווי מאזני) |

| סופלאנט | 9.1 מ' (שווי מאזני) |

| תמר רובוטיקס | 5.6 מ' (שווי מאזני) |

| אקסלריו | 6.6 מ' (שווי מאזני) |

| ביוניקס | 10 מ' ש"ח (הערכה) |

| סה"כ | 524 מ' |

אז שווי חלק הטכנולוגיות במבטח שווה כ- 524 מ' ש"ח, עם הניסיון שלנו להיות שמרניים מאוד וללכת לפי שווי מאזני לא רלוונטי, כאשר בחלק מהמקרים לא היה לנו מספיק מידע. אם יש לכם מידע נוסף על חברות הטכנולוגיה של מבטח, אשמח אם תשלחו לי למייל: [email protected] ואעדכן את הנתונים בהתאם.

בחלק הבא והאחרון בסדרה על מבטח נעשה סיכום – כמה שוות ההחזקות של מבטח שמיר בעיניי, ומה אני מצפה ממנה בשנה-שנתיים הקרובות.

הכותב מחזיק ועשוי לפעול במניות המוזכרות. על כל קורא לעשות מחקר עצמאי והאמור אינו מהווה המלצה להשקיע בנייר ערך או הזמנה להשקיע בקרן. התוכן כפוף למדיניות השימוש באתר.